Bilkent Nazende

Bilkent Nazende Sapphire Hill Kurtköy

Sapphire Hill Kurtköy Alipaşa Evleri

Alipaşa Evleri Masar Tower

Masar Tower Bakyapı Prestij Yeni Hayat lokasyon!

Bakyapı Prestij Yeni Hayat lokasyon! Sur Yapı Antalya'da halihazırda 9 bin kişi yaşıyor!

Sur Yapı Antalya'da halihazırda 9 bin kişi yaşıyor! Bakyapı Prestij Yeni Hayat teslim tarihi!

Bakyapı Prestij Yeni Hayat teslim tarihi! Bakyapı Prestij Yeni Hayat'ta 30 ay senetle vade farksız kampanya!

Bakyapı Prestij Yeni Hayat'ta 30 ay senetle vade farksız kampanya! İzka Port Bayraklı satış ofisi!

İzka Port Bayraklı satış ofisi! Novus Ventus İzmir adres!

Novus Ventus İzmir adres! İzka Port Bayraklı iletişim!

İzka Port Bayraklı iletişim! Novus Ventus İzmir telefon!

Novus Ventus İzmir telefon! Başkan Alinur Aktaş '16 bin yeni sosyal konut inşa ediyoruz'!

Başkan Alinur Aktaş '16 bin yeni sosyal konut inşa ediyoruz'! İstanbul'da 5 bin 500 yapının kentsel dönüşümü için tören düzenlendi!

İstanbul'da 5 bin 500 yapının kentsel dönüşümü için tören düzenlendi! Büyükçekmece Fatih Mahallesi'nde 64 bağımsız bölüm yıkıldı!

Büyükçekmece Fatih Mahallesi'nde 64 bağımsız bölüm yıkıldı! 'Bursa'nın kentsel dönüşüme ihtiyacı var'!

'Bursa'nın kentsel dönüşüme ihtiyacı var'! Kütahya Moymul TOKİ 4. etap evleri 2024!

Kütahya Moymul TOKİ 4. etap evleri 2024! TOKİ Demirciler 2. etap evleri 2024!

TOKİ Demirciler 2. etap evleri 2024! TOKİ Erzincan Camiişerif 3. etap evleri 2024!

TOKİ Erzincan Camiişerif 3. etap evleri 2024! Ankara Gerder TOKİ projesi 2024!

Ankara Gerder TOKİ projesi 2024! Folkart İncity hemen teslim!

Folkart İncity hemen teslim! Ondörtüç Pendik hemen teslim!

Ondörtüç Pendik hemen teslim! Tual Bahçekent hemen teslim!

Tual Bahçekent hemen teslim! Ege Vadisi hemen teslim!

Ege Vadisi hemen teslim!

Geçtiğimiz yıllarda gerek uluslararası gerekse ulusal basında yer alan “Türkiye konut pazarında fiyat balonu varlığına” ilişkin haberler sonrasında süregelen tartışmalar hız kazanmaya devam ediyor. Bu nedenle, ilkini iki yıl önce yayınlanan rapor 2010-2015 yılları Türkiye konut pazarı analizleri ile genişleterek yeniden ele alınmıştır.

Uluslararası piyasalarda konut fiyat balonu göstergesi kabul edilen “fiyat/kira” ve “fiyat/gelir” oranları incelenmiş, konut fiyatları ve konut satış hacmi belli başlı makroekonomik göstergeler (inşaat maliyetleri, faiz oranı, enflasyon) ile karşılaştırılmıştır. “Fiyat/kira” oranına bakıldığında geri dönüş sürelerinde hafif bir artış görülmekle birlikte, “fiyat/gelir” oranı açısından da yakından izlenmesini gerektiren bir artış söz konusudur.

Son beş yılda kişi başı gelir %67 artarken, 2. el konut fiyatları iki katı artış göstermiştir. Bir konut yatırımının ortalama geri dönüş süresi 18 yıl ve ortalama konut yatırım değeri yaklaşık 8,6 yıllık toplam gelire eşittir. Son beş yıldır konut satış fiyat ve kiralarının sürekli artış kaydettiği, özellikle son iki yılda 2. el konut satış ve kira artışlarının hızlandığı görülmektedir. Özellikle yeni yasal düzenlemelerin konut pazarı üzerinde etkili olduğu, KDV artışı ve kentsel dönüşüm sürecinin hem fiyat hem de satış hacmi ile yakından ilişkili olduğu görülmektedir. Özellikle 2. el konut fiyatlarındaki artış, kentsel dönüşüm ile yenilenecek konutların değer artışına ortak olmak isteyen bireysel yatırımcıların artan talebine bağlanabilir. Benzer şekilde, yenileme sürecinde geçici yer değiştirme zorunluluğu kiralık pazarını da hareketlendirerek kira artışlarına neden olmuştur.

Yeni konut fiyat artışları ise bina inşaat maliyetleri, faiz ve sepet kur açısından incelenmiştir. Son 5 yılda bina inşaat maliyeti %55 artarken, yeni konut fiyat artışı ikiye katlanmış ve aradaki makas açılmıştır. . Aynı dönemde faiz oranlarının ve sepet kurun da yükseldiği, ancak konut fiyat artışlarının altında kaldığı görülmektedir. Bu durum yüksek arsa maliyetlerine bağlanabilir. Nitekim, merkezi bölgelerde hem arsa kıtlığı hem de fiyatların yüksek oluşu nedeniyle yeni geliştirilen projeler ağırlıklı olarak çeper bölgelerde yer almaktadır.

Çalışmayı zenginleştirmek ve farklı bir bakış açısı kazandırmak adına, bu yıl uluslararası, Türkiye il bazında ve İstanbul ilçe bazında karşılaştırmalar eklenmiştir. Uluslararası piyasalar ile bir karşılaştırma yapmak adına IMF verileri ile Türkiye verileri karşılaştırılmıştır. Türkiye’nin en yüksek fiyat artışı yaşanan ve fiyat/gelir makasının en fazla açıldığı ülkeler arasında yer aldığı görülmektedir. Bu noktada, Türkiye’de hem 2. el fiyat hem de kiralar hızla artmasıyla diğer pazarlardan farlılık göstermektedir. Ancak “fiyat/gelir” açısından olumsuz sinyaller verildiği de gözden kaçırılmamalıdır.

İl bazında bakıldığında, 2012 yılı baz alınarak en fazla fiyat artışının İstanbul, Adana, Yalova ve Antalya’da olduğu, fiyatların neredeyse ikiye katlandığı görülmektedir. Yine, bu illerde sadece konut fiyatı değil, kiralar da artış göstermiştir. İstanbul ilçe bazında bakıldığında ise, yine 2012 yılı baz alındığında, ilçelerin çoğunda satış fiyatlarının iki katı arttığı görülmektedir. Kentsel yenileme faaliyetlerinin yoğunlaştığı Kadıköy, Bağcılar, Sarıyer, Zeytinburnu gibi ilçelerde hem satış hem de kiralar artış göstermiş ve özellikle geçen yıl bu artış daha da belirginleşmiştir. Ayrıca gelişen yeni ilçelerden Ataşehir, Büyükçekmece Kağıthane, Çekmeköy de satış fiyatlarının en fazla arttığı ilçeler arasında yer almaktadır.

Sonuç olarak, hem 2. el konut hem de kiralarda görülen artış oranları dikkat çekicidir ve sürdürülebilirliği yakından izlenmelidir. Ancak, konut fiyat artışının arkasında yatan nedenler ve konut pazarı dinamikleri irdelenmeli ve kendi içinde değerlendirilmelidir. Özellikle yasal düzenlemelerin konut pazarı üzerindeki etkisi dikkat çekicidir. Ayrıca konut kredi pazarı gelişmeleri ve faiz oranlarının seyri de göz önünde alınması gereken etkenlerdir. “2.el satış fiyatları ve kiralarının özellikle son iki yıldır sürekli artış göstermesinin nedenleri küresel piyasalardan ayrışmaktadır. Bu durum yasal düzenlemeler ile ilişkilendirilebilir. Özellikle kentsel yenileme faaliyetlerinin hız kazanması, hem yenilenen konutların değer artışına ortak olma beklentisi ile 2.el satışları hem de yenileme sürecinde geçici yer değiştirme zorunluluğu nedeniyle kiralık pazarını da hareketlendirmiş ve artış oranlarına yansımıştır.”

KONUT FİYAT ENDEKSLERİ

Türkiye’de konut fiyatlarına ilişkin iki önemli endeks bulunmaktadır. TCMB endeksi bireysel konut kredisi kullandırılması aşamasında hazırlanan değerleme raporlarını baz alırken, REIDIN istenen 2. el satış ve kiraları ve markalı yeni konut geliştirici fiyatlarını baz almaktadır (bkz. EklerTürkiye Konut Fiyat Endeksleri). Her iki kurumun yöntemlerinin farklı olması nedeniyle karşılaştırma yapılamamakta olup, ayrı ayrı değerlendirilmesinde fayda vardır. Ayrıca konut pazarında gerçekleşen fiyatlar ile hem istenen ve hem de değerleme raporu fiyatları arasında ciddi farklar bulunabilmektedir. Yine de, her iki endekse bakıldığında konut fiyatlarının 2010 yılı sonrasında benzer eğilimler sergilediği ve fiyatların sürekli artış kaydettiği görülmektedir. Buna göre, en önemli bulgu 2. el konut satış fiyatları ve kiraların 2013 sonrasında ciddi bir artış göstermesidir. Ayrıca 2. el konut fiyat artışlarının yeni konut fiyat artışlarının üzerinde olduğu da görülmektedir.

.jpg)

Sağlıklı bir karşılaştırma yapabilmek adına 2010 yılı endeks başlangıcı alınarak artış oranları incelenmiştir. Son iki yılda 2. el konut satış fiyatları ve kira artış oranlarının hız kazanması daha belirgin hale gelmektedir. Bu noktada irdelenmesi gereken nokta, konut fiyat balonu varlığı (konut fiyat artışının kira artış oranının üzerinde olması) değil, bu fiyat artışlarının sürdürülebilir olup olmamasıdır. Fiyat artışının nedenleri Türkiye konut pazarı dinamikleri çerçevesinde irdelenmelidir. Nitekim uluslararası piyasalarda konut fiyat artışları daha çok kredi pazarı açısından endişe yaratmakta olup, Türkiye’de kredi pazar payının halen düşük olması (dünyada GSMH’nin %50-60 civarında iken Türkiye’de sadece %6 seviyelerinde), konut fiyat artışının ekonomiye olan etkisini sınırlamaktadır. Özellikle 2. el konut fiyatlarının son iki yıldır sürekli artışı konut pazarını etkileyen yasal düzenlemelerin talep ve fiyatlar üzerindeki etkisine bağlanabilir. 2013 yılında yürürlüğe giren KDV değişikliği düzenlemesinin etkisi ve özellikle Mayıs 2012’de yürürlüğe giren 6306 sayılı -Kentsel Dönüşüm yasası olarak bilinen- kentsel yenileme faaliyetlerine hız kazandıran düzenlemeyle 2. el konutlara artan talep ile konut fiyatları daha fazla artmış olabilir. Ayrıca, kentsel yenileme faaliyetleri kapsamında eski konutların yıkılıp yeniden yapılması kiralık konut piyasasını da hareketlendirmiş ve kira artış oranlarına yansımıştır.

.jpg)

“2. el konut satış fiyatları 2010-11 yıllarında %15, 2012-13 yıllarında %27 ve son 2 yılda (2014-15) ise %38 artış göstererek hız kazanmıştır.”

.jpg)

“2. el konut satış fiyat ve kira artış oranlarının son beş yılda ikiye katlandığı görülmektedir. Bu durum kentsel yenileme faaliyetlerinin artışı ile 2. el konutlara olan talebin artması ve binaların yıkılıp yeniden yapılması sürecince geçici yer değiştirme faaliyetlerinin kiralık piyasasını hareketlendirmesi ile ilişkilendirilebilir.”

FİYAT/KİRA VE FİYAT/GELİR ORANLARI

Konut balonu varlığının tespiti konusunda, “fiyat/gelir oranı” ve konut yatırımlarının geri dönüş süresi bir başka deyişle “fiyat/kira oranı” en sık kullanılan göstergelerdir. Türkiye’de karşılaştırma yapılabilecek bir “fiyat/gelir” oranı verisi yayınlanmamaktadır. Ancak gösterge olması amacıyla 2010 yılı baz alınarak kişi başı GSYİH ile konut fiyatları artış endeksi hazırlanarak bir karşılaştırma yapılmıştır.

“Fiyat/kira” oranı için ise her iki endeksi yayınlaması nedeniyle REIDIN verileri kullanılmıştır. 2010-2015 yılları arasındaki değişim incelendiğinde, kişi başına gelir sabit artarken, özellikle son iki yılda (2014-15) 2. el konut fiyatlarının ve kiraların daha fazla arttığı görülmektedir. Son 5 yıl içinde gelir %67 artarken, 2. el konutlar %105 ve kiralar %84 artmıştır. Öte yandan yeni konut fiyatları %58 artarak gelir artışının altında kalmıştır. Bu noktada yeni konut endeksinin hazırlandığı markalı konutların niteliği değerlendirilmelidir. Merkezi bölgelerdeki arsa kıtlığı ve yüksek arsa fiyatları nedeniyle yeni projeler çoğunlukla yeni gelişen çeper bölgelerde geliştirilmekte olup, satış fiyatları görece düşük kalmaktadır. Dolayısıyla bu faktörün de daha yavaş seyreden yeni konut fiyat artışı üzerinde etkili olduğu düşünülebilir. Ayrıca daha önce bahsedildiği üzere, 2013 yılında yürürlüğe giren KDV düzenlemesi de alıcıları 2. el konut alımına yönlendirmiş olabilir. Nitekim toplam konut satışları içinde ilk alımların oranına bakıldığında, 2. el satışlarının altında kalmaktadır (detaylı analiz için bkz. Fiyat/Konut Satışları).

2015 sonu itibariyle bir konut yatırımının ortalama geri dönüş süresi 18 yıl civarında seyrederken, ortalama bir konut yatırımının değeri yaklaşık 8,6 yıllık gelir toplamına eşittir. Önceki çalışmamızda (2014) bu oranlar sırasıyla, 16 yıl geri dönüş süresi ve 7 yıllık toplam gelir idi. Fiyat/gelir oranının 2011 yılından bu yana artış gösterdiği, gelir artışının 2. el fiyat artışının altında kaldığı görülmektedir. Ancak bu durum yeni konut fiyatları açısından tersi bir seyir izlemektedir. “Ortalama bir konut yatırımının değeri yaklaşık 8,6 yıllık gelir toplamına eşittir. Bu oran 2010 yılında 7 yıl iken, son beş yılda artış göstermiş, gelir artışı fiyat artışının altında kalmıştır. IMF’in çalışması ile karşılaştırıldığında, benzer durumun görüldüğü bazı ülkelerde bu durumun yakından takip edilmesi gerektiği vurgulanmaktadır.”

“Fiyat/Gelir” oranları için uluslararası bir karşılaştırma yapmak amacıyla IMF verilerine Türkiye verisi eklendiğinde ikinci sırada yer aldığı görülüyor. IMF, OECD ülkelerinin yaklaşık yarısında 2010 yılından bu yana konut fiyat artışlarının hem gelir hem de kira artışının üzerinde kaldığına, bu ülkelerde gelişmelerin yakından takip edilmesi gerekliliğine işaret etmektedir. Daha önce belirtildiği üzere Türkiye sadece 2. el fiyatları değil kiraların da hızla artması ve nedenlerinin diğer pazarlardan farlılık göstermesiyle ayrışmaktadır. Ancak “fiyat/gelir” açısından olumsuz sinyaller gösterdiği de göz den kaçırılmamalıdır.

.jpg)

“Son 5 yılda kişi başı gelir %67 artarken, kiralar %84 ve 2. el konut fiyatları ise %105 artış göstermiştir. Öte yandan yeni konut fiyatları %58 artmıştır.”

.jpg)

.jpg)

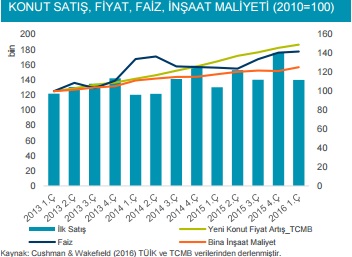

FİYAT, KONUT SATIŞLARI, İNŞAAT MALİYETLERİ VE FAİZ ORANLARI

Yukarıda bahsedildiği üzere, 2. el ve yeni (ilk satış) konut satışları ve fiyatları arasındaki ilişkiyi irdelemek talebi anlamak açısından faydalı olacaktır. TUİK konut satış verilerine göre toplam konut satışları artarken, hem 2. el hem de ilk satışlar artış kaydetmektedir. Ancak toplam satışlar içinde ilk satış oranı yaklaşık %45 civarında sabit kalmıştır.

Yeni konut satış talebini anlamak için ilk satış hacmi ile faiz, inşaat maliyeti ve yeni konut fiyat artışı karşılaştırılmıştır. Daha önce bahsedildiği üzere iki endeks bulunması nedeniyle bu karşılaştırmayı yaparken metodolojisi bu karşılaştırma için daha uygun olan TCMB verileri (yapım yılı içinde bulunulan yıl ile bir önceki yıl olan konutlar) kullanılmıştır.

Bina inşaat maliyeti sabit olarak artarken, yeni konut fiyat artışı son iki yılda hızlanmış ve aradaki makas açılmıştır. Geliştiriciler bu durumu yüksek arsa maliyetlerine bağlamaktadır. Nitekim, daha önce belirtildiği üzere merkezi bölgelerde hem arsa kıtlığı hem de fiyatların yüksek oluşu nedeniyle yeni geliştirilen projeler ağırlıklı olarak çeper bölgelerde yer almaktadır. İstanbul ilçe bazında yapılan çalışmada konut satışlarının çoğunun yeni gelişen ilçelerde olması da bu bulguyu doğrular niteliktedir (bkz. İstanbul ilçe bazında değerlendirme).

İlk konut satış hacmi ve faiz oranlarının ilişkisine bakıldığında ise, 2010 yılında %1’in altına inen faiz oranlarının 2014 yılından bu yana yeniden yükselişe geçmesiyle birlikte konut satışlarında bir miktar azalma görülmüş, faizlerin düşüşü ile bir miktar toparlanma görülse de 2015 2.Ç. sonrasında faiz oranları yeniden tırmanışa geçmiştir. Halen aylık 1,35-1,40 civarında seyreden yüksek faiz oranları kredili konut satışlarını olumsuz etkilemektedir.

“TCMB verilerine göre yeni konut fiyatları son 5 yılda iki kat artarken, bina inşaat maliyeti %55 artmıştır. Aynı dönemde faiz oranlarının ve sepet kurun da yükseldiği, ancak konut fiyat artışlarının altında kaldığı görülmektedir.”

.jpg)

Konut Fiyatları Uluslararası Değerlendirme

IMF’in raporuna göre, 2015 yılsonu itibariyle yıllık bazda en fazla konut fiyat artışı görülen ülkeler sıralamasında Türkiye 6. sırada yer almaktadır. En fazla fiyat artışı Katar, Yeni Zelanda, Hong Kong’da görülürken, Rusya, Birleşik Arap Emirlikleri ve Ukrayna’da ise %13-33 oranlarında düşüşler görülmüştür. Aynı çalışmada Türkiye, kredi pazarının gelişimi açısından da ilk sırada yer alsa da, son beş yılda konut kredi pazarı neredeyse üç katı büyüklüğe ulaşmış ancak kredilerin GSYİH içinde payı sadece %6 civarındadır. Gelişmiş ülkeler ile karşılaştırıldığında bu oran çok düşük olup, konut kredisi faizlerinin hala çok yüksek olması da konut pazarının gelişimi açısından sınırlayıcı bir etkendir.

Konut Fiyatları İl Bazında Değerlendirme

Verilerin mevcut olduğu 2012 yılı baz alınarak Türkiye’de il bazında en fazla konut fiyat artışının olduğu illerde kira artışları incelenmiştir. Buna göre; en fazla fiyat artışı İstanbul, Adana, Yalova ve Antalya’da olduğu ve fiyatların neredeyse ikiye katlandığı görülmektedir. Satış fiyatı ve kira artış oranı farkının yüksek olduğu şehirlere bakıldığında, özellikle Anadolu şehirlerinde %20-40 aralığında konut fiyatlarının kiralardan daha fazla arttığı görülse de (Isparta, K.maraş, Sinop gibi), henüz anlamlı bir sonuca işaret etmemektedir.

İstanbul İlçe Bazında Değerlendirme

İstanbul ilçe bazında bir karşılaştırma yapabilmek için yine 2012 yılı baz alındığında, ilçelerin çoğunda %100’ün üzerinde konut satış fiyat artışı görülmektedir. Konut fiyatlarının en fazla ilçeler Kadıköy, Sarıyer, Zeytinburnu, Maltepe ve Fatih gibi kentsel yenileme faaliyetlerinin yoğunlaştığı köklü ilçelerdir. Yine bu ilçelerde kiraların da iki katı artış gösterdiği görülmektedir. Ayrıca gelişen yeni ilçelerden Ataşehir, Büyükçekmece Kağıthane, Çekmeköy de satış fiyatlarının en fazla arttığı ilçeler arasında yer almaktadır.

Sadece 2015 yılı artış oranları dikkate alındığında ise, kira artış oranlarının konut satış fiyatının üzerinde olduğu bazı ilçeler dikkat çekmektedir. Özellikle kentsel yenileme faaliyetlerinin yoğunlaştığı Kadıköy, Bağcılar, Bakırköy, Zeytinburnu gibi ilçeler yine ön plana çıkmakta ve kiralar artmaktadır. Ayrıca, Kadıköy ve Üsküdar’ın yanı sıra Gaziosmanpaşa, Kartal, Tuzla ve Ataşehir’de hem satış fiyatları hem de kiralar İstanbul ortalamasının üzerinde artış göstermektedir. Sadece kentsel yenilemenin yoğunlaştığı ilçeler değil, gelişen ilçelerde de hem satılık hem de kiralık pazarına olan talep artmakta ve artış oranlarına yansımaktadır.

.jpg)

.jpg)

“İstanbul’da gelişmekte olan ilçelerde hem satılık hem de kiralık pazarına olan talep artış oranlarına yansımaktadır. Kentsel yenileme faaliyetlerinin yoğun olduğu bazı ilçelerde ise kiralar satış fiyatlarının üzerinde artmaktadır.”

.jpg)

GENEL DEĞERLENDİRME

İkincisi yayınlanan bu raporda, Türkiye konut fiyatları mevcut endeks verileri değerlendirilerek 2010 yılı sonrası konut pazarı eğilimleri analiz edilmiştir. Son beş yıllık artış eğilimlerine bakıldığında 2. el, yeni konut ve kira değerlerinin sürekli artış kaydettiği görülmektedir. Uluslararası piyasalarda, fiyat balonu varlığı fiyat ve kira artış oranı ilişkisi ile değerlendirilirken, Türkiye’de her iki göstergenin de artış kaydetmesi, son beş yılda ikiye katlaması en önemli bulgudur. Ancak bu noktada bu artışın nedenleri ve sürekliliği irdelenmelidir.

Küresel bir karşılaştırma yapmak adına IMF verileri değerlendirildiğinde; Türkiye’nin hem en yüksek fiyat artışı yaşanan ülkelerden biri olması, hem de “fiyat/gelir” oranı artışı nedeniyle gelişmelerin yakından izlenmesi gerektiğine işaret edilmektedir. Ancak burada Türkiye iki noktada diğer ülkelerden ayrışmaktadır. Birincisi satış fiyatı ve kiralar aynı anda yüksek artış kaydetmektedir, ancak sürdürülebilirliği sorgulanmalıdır. İkincisi konut kredi pazarının hala görece küçük olması ve faiz oranlarının yüksek olması da ekonomik etkilerini sınırlamaktadır.

Birinci durum açısından, 2. el konut fiyatlarındaki artışın konut pazarını etkileyen yasal düzenlemeler ile bağlantılı olduğu düşünülebilir. Özellikle kentsel yenileme faaliyetlerinin hız kazanmasıyla birlikte hem yenilenen konutların değer artışına ortak olma beklentisiyle 2. el satılık konutlara olan talep artmış, hem de bu yenileme sürecinde geçici yer değiştirme zorunluluğu kiralık konut pazarını da hareketlendirmiştir. Bu gelişmeler satış fiyatı ve kira artış oranlarına yansımıştır. Ancak bu artışlar sürdürülebilir olmayabilir, bu nedenle dikkatle izlenmelidir. Ayrıca hız kazanmaya devam etmesi pazarda kısa/orta vadede sıkıntı yaratabilir.

İkinci durumda ise, uluslararası piyasalarda fiyat artışının yüksek olması kredi pazarı açısından ekonomik bir sorun olarak değerlendirilirken, Türkiye pazarında hala konut kredi pazar büyüklüğünün ve GSYİH içindeki payının düşük olması nedeniyle farklı bir açıdan değerlendirilmelidir.

Türkiye’de il bazında bir değerlendirme yapıldığında, pek çok ilde hem satış fiyatları, hem de kiralar artış göstermektedir. Özellikle İstanbul, Adana, Yalova ve Antalya’da fiyatlar iki katına çıkmıştır. İstanbul’da ilçeler arasındaki farklılıklar değerlendirildiğinde ise, kentsel yenileme faaliyetlerinin yoğun olduğu ilçelerde hem satış fiyatlarında hem de kiralarda yüksek artış oranları göze çarpmaktadır. Artan yenileme faaliyetleri pazarı hareketlendirerek artışlara neden olmakta, ancak geçici bir durum gibi görünse de sürdürülebilirliği sorgulanmalıdır.

Son olarak konut fiyat balonu varlığı açısından iki önemli gösterge olan “Fiyat/Kira” ve “Fiyat/Gelir” açısından değerlendirilmiştir. Son beş yılda hem geri dönüş süresinin, hem de ortalama konut yatırım değerinin toplam gelire oranın artış kaydettiği görülmektedir. Bu noktada özellikle konut fiyat artışının gelir artışının üzerinde kalmış olması nedeniyle bu eğilimin yakından izlenmesi gerekmektedir.

EKLER: Türkiye Konut Fiyat Endeksleri

TCMB ENDEKSİ

TCMB Endeksinde kullanılan veriler, konut kredisi kullandıran bankalar tarafından, bireysel konut kredisi kullandırılması aşamasında hazırlanan değerleme raporlarından derlenmektedir.

Konut Fiyat Endeksi’nin (KFE) hesaplanmasında, yapım yılına bakılmaksızın, satışa konu olan tüm konutlara ilişkin fiyat verileri kullanılmaktadır. Konut piyasasında konutun gerçek fiyatı satışın gerçekleşmesi ile oluştuğundan, söz konusu gerçek fiyatı temsil etmek üzere, bireysel konut kredisi talebiyle kredi veren kuruluşlara yapılan başvurular sırasında düzenlenen değerleme raporlarındaki konut değerleri kullanılmaktadır. Satışın gerçekleşerek kredinin kullandırılması şartı aranmamakta, değerlemesi yapılan tüm konutlar kapsama dahil edilmektedir. Ülke geneli için hesaplanan Türkiye Konut Fiyat Endeksi (TKFE) için tüm değerleme raporları, yine ülke genelini temsil etmek üzere hesaplanan Türkiye Yeni Konutlar Fiyat Endeksi (TYKFE) için yapım yılı içinde bulunulan yıl ile bir önceki yıl olan konutlara ait değerleme raporları kullanılmaktadır.

REİDİN ENDEKSİ

Türkiye’nin nüfus yoğunluğu bakımından en büyük ve en çok konut kredisi kullandırılan 7 ilinde (Adana, Ankara, Antalya, Bursa, İstanbul, İzmir ve Kocaeli) ikinci el konutları kapsayan aylık olarak hem kiralık hem satılık fiyat değerlerini gösteren gösterge endekstir. Bu raporda, her iki endeks te kullanılarak bir analiz yapılmıştır. Fiyat ve kira karşılaştırılmasında, her iki veriye de ait endekslerin varlığı nedeniyle REIDIN verileri kullanılmıştır. Ayrıca küresel bir karşılaştırma yapabilmek amacıyla, IMF, Global Housing Watch, Nisan 2016 raporunda yer alan veriler kullanılmıştır.

Uluslararası piyasalarda konut fiyat balonu göstergesi kabul edilen “fiyat/kira” ve “fiyat/gelir” oranları incelenmiş, konut fiyatları ve konut satış hacmi belli başlı makroekonomik göstergeler (inşaat maliyetleri, faiz oranı, enflasyon) ile karşılaştırılmıştır. “Fiyat/kira” oranına bakıldığında geri dönüş sürelerinde hafif bir artış görülmekle birlikte, “fiyat/gelir” oranı açısından da yakından izlenmesini gerektiren bir artış söz konusudur.

Son beş yılda kişi başı gelir %67 artarken, 2. el konut fiyatları iki katı artış göstermiştir. Bir konut yatırımının ortalama geri dönüş süresi 18 yıl ve ortalama konut yatırım değeri yaklaşık 8,6 yıllık toplam gelire eşittir. Son beş yıldır konut satış fiyat ve kiralarının sürekli artış kaydettiği, özellikle son iki yılda 2. el konut satış ve kira artışlarının hızlandığı görülmektedir. Özellikle yeni yasal düzenlemelerin konut pazarı üzerinde etkili olduğu, KDV artışı ve kentsel dönüşüm sürecinin hem fiyat hem de satış hacmi ile yakından ilişkili olduğu görülmektedir. Özellikle 2. el konut fiyatlarındaki artış, kentsel dönüşüm ile yenilenecek konutların değer artışına ortak olmak isteyen bireysel yatırımcıların artan talebine bağlanabilir. Benzer şekilde, yenileme sürecinde geçici yer değiştirme zorunluluğu kiralık pazarını da hareketlendirerek kira artışlarına neden olmuştur.

Yeni konut fiyat artışları ise bina inşaat maliyetleri, faiz ve sepet kur açısından incelenmiştir. Son 5 yılda bina inşaat maliyeti %55 artarken, yeni konut fiyat artışı ikiye katlanmış ve aradaki makas açılmıştır. . Aynı dönemde faiz oranlarının ve sepet kurun da yükseldiği, ancak konut fiyat artışlarının altında kaldığı görülmektedir. Bu durum yüksek arsa maliyetlerine bağlanabilir. Nitekim, merkezi bölgelerde hem arsa kıtlığı hem de fiyatların yüksek oluşu nedeniyle yeni geliştirilen projeler ağırlıklı olarak çeper bölgelerde yer almaktadır.

Çalışmayı zenginleştirmek ve farklı bir bakış açısı kazandırmak adına, bu yıl uluslararası, Türkiye il bazında ve İstanbul ilçe bazında karşılaştırmalar eklenmiştir. Uluslararası piyasalar ile bir karşılaştırma yapmak adına IMF verileri ile Türkiye verileri karşılaştırılmıştır. Türkiye’nin en yüksek fiyat artışı yaşanan ve fiyat/gelir makasının en fazla açıldığı ülkeler arasında yer aldığı görülmektedir. Bu noktada, Türkiye’de hem 2. el fiyat hem de kiralar hızla artmasıyla diğer pazarlardan farlılık göstermektedir. Ancak “fiyat/gelir” açısından olumsuz sinyaller verildiği de gözden kaçırılmamalıdır.

İl bazında bakıldığında, 2012 yılı baz alınarak en fazla fiyat artışının İstanbul, Adana, Yalova ve Antalya’da olduğu, fiyatların neredeyse ikiye katlandığı görülmektedir. Yine, bu illerde sadece konut fiyatı değil, kiralar da artış göstermiştir. İstanbul ilçe bazında bakıldığında ise, yine 2012 yılı baz alındığında, ilçelerin çoğunda satış fiyatlarının iki katı arttığı görülmektedir. Kentsel yenileme faaliyetlerinin yoğunlaştığı Kadıköy, Bağcılar, Sarıyer, Zeytinburnu gibi ilçelerde hem satış hem de kiralar artış göstermiş ve özellikle geçen yıl bu artış daha da belirginleşmiştir. Ayrıca gelişen yeni ilçelerden Ataşehir, Büyükçekmece Kağıthane, Çekmeköy de satış fiyatlarının en fazla arttığı ilçeler arasında yer almaktadır.

Sonuç olarak, hem 2. el konut hem de kiralarda görülen artış oranları dikkat çekicidir ve sürdürülebilirliği yakından izlenmelidir. Ancak, konut fiyat artışının arkasında yatan nedenler ve konut pazarı dinamikleri irdelenmeli ve kendi içinde değerlendirilmelidir. Özellikle yasal düzenlemelerin konut pazarı üzerindeki etkisi dikkat çekicidir. Ayrıca konut kredi pazarı gelişmeleri ve faiz oranlarının seyri de göz önünde alınması gereken etkenlerdir. “2.el satış fiyatları ve kiralarının özellikle son iki yıldır sürekli artış göstermesinin nedenleri küresel piyasalardan ayrışmaktadır. Bu durum yasal düzenlemeler ile ilişkilendirilebilir. Özellikle kentsel yenileme faaliyetlerinin hız kazanması, hem yenilenen konutların değer artışına ortak olma beklentisi ile 2.el satışları hem de yenileme sürecinde geçici yer değiştirme zorunluluğu nedeniyle kiralık pazarını da hareketlendirmiş ve artış oranlarına yansımıştır.”

KONUT FİYAT ENDEKSLERİ

Türkiye’de konut fiyatlarına ilişkin iki önemli endeks bulunmaktadır. TCMB endeksi bireysel konut kredisi kullandırılması aşamasında hazırlanan değerleme raporlarını baz alırken, REIDIN istenen 2. el satış ve kiraları ve markalı yeni konut geliştirici fiyatlarını baz almaktadır (bkz. EklerTürkiye Konut Fiyat Endeksleri). Her iki kurumun yöntemlerinin farklı olması nedeniyle karşılaştırma yapılamamakta olup, ayrı ayrı değerlendirilmesinde fayda vardır. Ayrıca konut pazarında gerçekleşen fiyatlar ile hem istenen ve hem de değerleme raporu fiyatları arasında ciddi farklar bulunabilmektedir. Yine de, her iki endekse bakıldığında konut fiyatlarının 2010 yılı sonrasında benzer eğilimler sergilediği ve fiyatların sürekli artış kaydettiği görülmektedir. Buna göre, en önemli bulgu 2. el konut satış fiyatları ve kiraların 2013 sonrasında ciddi bir artış göstermesidir. Ayrıca 2. el konut fiyat artışlarının yeni konut fiyat artışlarının üzerinde olduğu da görülmektedir.

Sağlıklı bir karşılaştırma yapabilmek adına 2010 yılı endeks başlangıcı alınarak artış oranları incelenmiştir. Son iki yılda 2. el konut satış fiyatları ve kira artış oranlarının hız kazanması daha belirgin hale gelmektedir. Bu noktada irdelenmesi gereken nokta, konut fiyat balonu varlığı (konut fiyat artışının kira artış oranının üzerinde olması) değil, bu fiyat artışlarının sürdürülebilir olup olmamasıdır. Fiyat artışının nedenleri Türkiye konut pazarı dinamikleri çerçevesinde irdelenmelidir. Nitekim uluslararası piyasalarda konut fiyat artışları daha çok kredi pazarı açısından endişe yaratmakta olup, Türkiye’de kredi pazar payının halen düşük olması (dünyada GSMH’nin %50-60 civarında iken Türkiye’de sadece %6 seviyelerinde), konut fiyat artışının ekonomiye olan etkisini sınırlamaktadır. Özellikle 2. el konut fiyatlarının son iki yıldır sürekli artışı konut pazarını etkileyen yasal düzenlemelerin talep ve fiyatlar üzerindeki etkisine bağlanabilir. 2013 yılında yürürlüğe giren KDV değişikliği düzenlemesinin etkisi ve özellikle Mayıs 2012’de yürürlüğe giren 6306 sayılı -Kentsel Dönüşüm yasası olarak bilinen- kentsel yenileme faaliyetlerine hız kazandıran düzenlemeyle 2. el konutlara artan talep ile konut fiyatları daha fazla artmış olabilir. Ayrıca, kentsel yenileme faaliyetleri kapsamında eski konutların yıkılıp yeniden yapılması kiralık konut piyasasını da hareketlendirmiş ve kira artış oranlarına yansımıştır.

“2. el konut satış fiyatları 2010-11 yıllarında %15, 2012-13 yıllarında %27 ve son 2 yılda (2014-15) ise %38 artış göstererek hız kazanmıştır.”

“2. el konut satış fiyat ve kira artış oranlarının son beş yılda ikiye katlandığı görülmektedir. Bu durum kentsel yenileme faaliyetlerinin artışı ile 2. el konutlara olan talebin artması ve binaların yıkılıp yeniden yapılması sürecince geçici yer değiştirme faaliyetlerinin kiralık piyasasını hareketlendirmesi ile ilişkilendirilebilir.”

FİYAT/KİRA VE FİYAT/GELİR ORANLARI

Konut balonu varlığının tespiti konusunda, “fiyat/gelir oranı” ve konut yatırımlarının geri dönüş süresi bir başka deyişle “fiyat/kira oranı” en sık kullanılan göstergelerdir. Türkiye’de karşılaştırma yapılabilecek bir “fiyat/gelir” oranı verisi yayınlanmamaktadır. Ancak gösterge olması amacıyla 2010 yılı baz alınarak kişi başı GSYİH ile konut fiyatları artış endeksi hazırlanarak bir karşılaştırma yapılmıştır.

“Fiyat/kira” oranı için ise her iki endeksi yayınlaması nedeniyle REIDIN verileri kullanılmıştır. 2010-2015 yılları arasındaki değişim incelendiğinde, kişi başına gelir sabit artarken, özellikle son iki yılda (2014-15) 2. el konut fiyatlarının ve kiraların daha fazla arttığı görülmektedir. Son 5 yıl içinde gelir %67 artarken, 2. el konutlar %105 ve kiralar %84 artmıştır. Öte yandan yeni konut fiyatları %58 artarak gelir artışının altında kalmıştır. Bu noktada yeni konut endeksinin hazırlandığı markalı konutların niteliği değerlendirilmelidir. Merkezi bölgelerdeki arsa kıtlığı ve yüksek arsa fiyatları nedeniyle yeni projeler çoğunlukla yeni gelişen çeper bölgelerde geliştirilmekte olup, satış fiyatları görece düşük kalmaktadır. Dolayısıyla bu faktörün de daha yavaş seyreden yeni konut fiyat artışı üzerinde etkili olduğu düşünülebilir. Ayrıca daha önce bahsedildiği üzere, 2013 yılında yürürlüğe giren KDV düzenlemesi de alıcıları 2. el konut alımına yönlendirmiş olabilir. Nitekim toplam konut satışları içinde ilk alımların oranına bakıldığında, 2. el satışlarının altında kalmaktadır (detaylı analiz için bkz. Fiyat/Konut Satışları).

2015 sonu itibariyle bir konut yatırımının ortalama geri dönüş süresi 18 yıl civarında seyrederken, ortalama bir konut yatırımının değeri yaklaşık 8,6 yıllık gelir toplamına eşittir. Önceki çalışmamızda (2014) bu oranlar sırasıyla, 16 yıl geri dönüş süresi ve 7 yıllık toplam gelir idi. Fiyat/gelir oranının 2011 yılından bu yana artış gösterdiği, gelir artışının 2. el fiyat artışının altında kaldığı görülmektedir. Ancak bu durum yeni konut fiyatları açısından tersi bir seyir izlemektedir. “Ortalama bir konut yatırımının değeri yaklaşık 8,6 yıllık gelir toplamına eşittir. Bu oran 2010 yılında 7 yıl iken, son beş yılda artış göstermiş, gelir artışı fiyat artışının altında kalmıştır. IMF’in çalışması ile karşılaştırıldığında, benzer durumun görüldüğü bazı ülkelerde bu durumun yakından takip edilmesi gerektiği vurgulanmaktadır.”

“Fiyat/Gelir” oranları için uluslararası bir karşılaştırma yapmak amacıyla IMF verilerine Türkiye verisi eklendiğinde ikinci sırada yer aldığı görülüyor. IMF, OECD ülkelerinin yaklaşık yarısında 2010 yılından bu yana konut fiyat artışlarının hem gelir hem de kira artışının üzerinde kaldığına, bu ülkelerde gelişmelerin yakından takip edilmesi gerekliliğine işaret etmektedir. Daha önce belirtildiği üzere Türkiye sadece 2. el fiyatları değil kiraların da hızla artması ve nedenlerinin diğer pazarlardan farlılık göstermesiyle ayrışmaktadır. Ancak “fiyat/gelir” açısından olumsuz sinyaller gösterdiği de göz den kaçırılmamalıdır.

“Son 5 yılda kişi başı gelir %67 artarken, kiralar %84 ve 2. el konut fiyatları ise %105 artış göstermiştir. Öte yandan yeni konut fiyatları %58 artmıştır.”

FİYAT, KONUT SATIŞLARI, İNŞAAT MALİYETLERİ VE FAİZ ORANLARI

Yukarıda bahsedildiği üzere, 2. el ve yeni (ilk satış) konut satışları ve fiyatları arasındaki ilişkiyi irdelemek talebi anlamak açısından faydalı olacaktır. TUİK konut satış verilerine göre toplam konut satışları artarken, hem 2. el hem de ilk satışlar artış kaydetmektedir. Ancak toplam satışlar içinde ilk satış oranı yaklaşık %45 civarında sabit kalmıştır.

Yeni konut satış talebini anlamak için ilk satış hacmi ile faiz, inşaat maliyeti ve yeni konut fiyat artışı karşılaştırılmıştır. Daha önce bahsedildiği üzere iki endeks bulunması nedeniyle bu karşılaştırmayı yaparken metodolojisi bu karşılaştırma için daha uygun olan TCMB verileri (yapım yılı içinde bulunulan yıl ile bir önceki yıl olan konutlar) kullanılmıştır.

Bina inşaat maliyeti sabit olarak artarken, yeni konut fiyat artışı son iki yılda hızlanmış ve aradaki makas açılmıştır. Geliştiriciler bu durumu yüksek arsa maliyetlerine bağlamaktadır. Nitekim, daha önce belirtildiği üzere merkezi bölgelerde hem arsa kıtlığı hem de fiyatların yüksek oluşu nedeniyle yeni geliştirilen projeler ağırlıklı olarak çeper bölgelerde yer almaktadır. İstanbul ilçe bazında yapılan çalışmada konut satışlarının çoğunun yeni gelişen ilçelerde olması da bu bulguyu doğrular niteliktedir (bkz. İstanbul ilçe bazında değerlendirme).

İlk konut satış hacmi ve faiz oranlarının ilişkisine bakıldığında ise, 2010 yılında %1’in altına inen faiz oranlarının 2014 yılından bu yana yeniden yükselişe geçmesiyle birlikte konut satışlarında bir miktar azalma görülmüş, faizlerin düşüşü ile bir miktar toparlanma görülse de 2015 2.Ç. sonrasında faiz oranları yeniden tırmanışa geçmiştir. Halen aylık 1,35-1,40 civarında seyreden yüksek faiz oranları kredili konut satışlarını olumsuz etkilemektedir.

“TCMB verilerine göre yeni konut fiyatları son 5 yılda iki kat artarken, bina inşaat maliyeti %55 artmıştır. Aynı dönemde faiz oranlarının ve sepet kurun da yükseldiği, ancak konut fiyat artışlarının altında kaldığı görülmektedir.”

Konut Fiyatları Uluslararası Değerlendirme

IMF’in raporuna göre, 2015 yılsonu itibariyle yıllık bazda en fazla konut fiyat artışı görülen ülkeler sıralamasında Türkiye 6. sırada yer almaktadır. En fazla fiyat artışı Katar, Yeni Zelanda, Hong Kong’da görülürken, Rusya, Birleşik Arap Emirlikleri ve Ukrayna’da ise %13-33 oranlarında düşüşler görülmüştür. Aynı çalışmada Türkiye, kredi pazarının gelişimi açısından da ilk sırada yer alsa da, son beş yılda konut kredi pazarı neredeyse üç katı büyüklüğe ulaşmış ancak kredilerin GSYİH içinde payı sadece %6 civarındadır. Gelişmiş ülkeler ile karşılaştırıldığında bu oran çok düşük olup, konut kredisi faizlerinin hala çok yüksek olması da konut pazarının gelişimi açısından sınırlayıcı bir etkendir.

Konut Fiyatları İl Bazında Değerlendirme

Verilerin mevcut olduğu 2012 yılı baz alınarak Türkiye’de il bazında en fazla konut fiyat artışının olduğu illerde kira artışları incelenmiştir. Buna göre; en fazla fiyat artışı İstanbul, Adana, Yalova ve Antalya’da olduğu ve fiyatların neredeyse ikiye katlandığı görülmektedir. Satış fiyatı ve kira artış oranı farkının yüksek olduğu şehirlere bakıldığında, özellikle Anadolu şehirlerinde %20-40 aralığında konut fiyatlarının kiralardan daha fazla arttığı görülse de (Isparta, K.maraş, Sinop gibi), henüz anlamlı bir sonuca işaret etmemektedir.

İstanbul İlçe Bazında Değerlendirme

İstanbul ilçe bazında bir karşılaştırma yapabilmek için yine 2012 yılı baz alındığında, ilçelerin çoğunda %100’ün üzerinde konut satış fiyat artışı görülmektedir. Konut fiyatlarının en fazla ilçeler Kadıköy, Sarıyer, Zeytinburnu, Maltepe ve Fatih gibi kentsel yenileme faaliyetlerinin yoğunlaştığı köklü ilçelerdir. Yine bu ilçelerde kiraların da iki katı artış gösterdiği görülmektedir. Ayrıca gelişen yeni ilçelerden Ataşehir, Büyükçekmece Kağıthane, Çekmeköy de satış fiyatlarının en fazla arttığı ilçeler arasında yer almaktadır.

Sadece 2015 yılı artış oranları dikkate alındığında ise, kira artış oranlarının konut satış fiyatının üzerinde olduğu bazı ilçeler dikkat çekmektedir. Özellikle kentsel yenileme faaliyetlerinin yoğunlaştığı Kadıköy, Bağcılar, Bakırköy, Zeytinburnu gibi ilçeler yine ön plana çıkmakta ve kiralar artmaktadır. Ayrıca, Kadıköy ve Üsküdar’ın yanı sıra Gaziosmanpaşa, Kartal, Tuzla ve Ataşehir’de hem satış fiyatları hem de kiralar İstanbul ortalamasının üzerinde artış göstermektedir. Sadece kentsel yenilemenin yoğunlaştığı ilçeler değil, gelişen ilçelerde de hem satılık hem de kiralık pazarına olan talep artmakta ve artış oranlarına yansımaktadır.

“İstanbul’da gelişmekte olan ilçelerde hem satılık hem de kiralık pazarına olan talep artış oranlarına yansımaktadır. Kentsel yenileme faaliyetlerinin yoğun olduğu bazı ilçelerde ise kiralar satış fiyatlarının üzerinde artmaktadır.”

GENEL DEĞERLENDİRME

İkincisi yayınlanan bu raporda, Türkiye konut fiyatları mevcut endeks verileri değerlendirilerek 2010 yılı sonrası konut pazarı eğilimleri analiz edilmiştir. Son beş yıllık artış eğilimlerine bakıldığında 2. el, yeni konut ve kira değerlerinin sürekli artış kaydettiği görülmektedir. Uluslararası piyasalarda, fiyat balonu varlığı fiyat ve kira artış oranı ilişkisi ile değerlendirilirken, Türkiye’de her iki göstergenin de artış kaydetmesi, son beş yılda ikiye katlaması en önemli bulgudur. Ancak bu noktada bu artışın nedenleri ve sürekliliği irdelenmelidir.

Küresel bir karşılaştırma yapmak adına IMF verileri değerlendirildiğinde; Türkiye’nin hem en yüksek fiyat artışı yaşanan ülkelerden biri olması, hem de “fiyat/gelir” oranı artışı nedeniyle gelişmelerin yakından izlenmesi gerektiğine işaret edilmektedir. Ancak burada Türkiye iki noktada diğer ülkelerden ayrışmaktadır. Birincisi satış fiyatı ve kiralar aynı anda yüksek artış kaydetmektedir, ancak sürdürülebilirliği sorgulanmalıdır. İkincisi konut kredi pazarının hala görece küçük olması ve faiz oranlarının yüksek olması da ekonomik etkilerini sınırlamaktadır.

Birinci durum açısından, 2. el konut fiyatlarındaki artışın konut pazarını etkileyen yasal düzenlemeler ile bağlantılı olduğu düşünülebilir. Özellikle kentsel yenileme faaliyetlerinin hız kazanmasıyla birlikte hem yenilenen konutların değer artışına ortak olma beklentisiyle 2. el satılık konutlara olan talep artmış, hem de bu yenileme sürecinde geçici yer değiştirme zorunluluğu kiralık konut pazarını da hareketlendirmiştir. Bu gelişmeler satış fiyatı ve kira artış oranlarına yansımıştır. Ancak bu artışlar sürdürülebilir olmayabilir, bu nedenle dikkatle izlenmelidir. Ayrıca hız kazanmaya devam etmesi pazarda kısa/orta vadede sıkıntı yaratabilir.

İkinci durumda ise, uluslararası piyasalarda fiyat artışının yüksek olması kredi pazarı açısından ekonomik bir sorun olarak değerlendirilirken, Türkiye pazarında hala konut kredi pazar büyüklüğünün ve GSYİH içindeki payının düşük olması nedeniyle farklı bir açıdan değerlendirilmelidir.

Türkiye’de il bazında bir değerlendirme yapıldığında, pek çok ilde hem satış fiyatları, hem de kiralar artış göstermektedir. Özellikle İstanbul, Adana, Yalova ve Antalya’da fiyatlar iki katına çıkmıştır. İstanbul’da ilçeler arasındaki farklılıklar değerlendirildiğinde ise, kentsel yenileme faaliyetlerinin yoğun olduğu ilçelerde hem satış fiyatlarında hem de kiralarda yüksek artış oranları göze çarpmaktadır. Artan yenileme faaliyetleri pazarı hareketlendirerek artışlara neden olmakta, ancak geçici bir durum gibi görünse de sürdürülebilirliği sorgulanmalıdır.

Son olarak konut fiyat balonu varlığı açısından iki önemli gösterge olan “Fiyat/Kira” ve “Fiyat/Gelir” açısından değerlendirilmiştir. Son beş yılda hem geri dönüş süresinin, hem de ortalama konut yatırım değerinin toplam gelire oranın artış kaydettiği görülmektedir. Bu noktada özellikle konut fiyat artışının gelir artışının üzerinde kalmış olması nedeniyle bu eğilimin yakından izlenmesi gerekmektedir.

EKLER: Türkiye Konut Fiyat Endeksleri

TCMB ENDEKSİ

TCMB Endeksinde kullanılan veriler, konut kredisi kullandıran bankalar tarafından, bireysel konut kredisi kullandırılması aşamasında hazırlanan değerleme raporlarından derlenmektedir.

Konut Fiyat Endeksi’nin (KFE) hesaplanmasında, yapım yılına bakılmaksızın, satışa konu olan tüm konutlara ilişkin fiyat verileri kullanılmaktadır. Konut piyasasında konutun gerçek fiyatı satışın gerçekleşmesi ile oluştuğundan, söz konusu gerçek fiyatı temsil etmek üzere, bireysel konut kredisi talebiyle kredi veren kuruluşlara yapılan başvurular sırasında düzenlenen değerleme raporlarındaki konut değerleri kullanılmaktadır. Satışın gerçekleşerek kredinin kullandırılması şartı aranmamakta, değerlemesi yapılan tüm konutlar kapsama dahil edilmektedir. Ülke geneli için hesaplanan Türkiye Konut Fiyat Endeksi (TKFE) için tüm değerleme raporları, yine ülke genelini temsil etmek üzere hesaplanan Türkiye Yeni Konutlar Fiyat Endeksi (TYKFE) için yapım yılı içinde bulunulan yıl ile bir önceki yıl olan konutlara ait değerleme raporları kullanılmaktadır.

REİDİN ENDEKSİ

Türkiye’nin nüfus yoğunluğu bakımından en büyük ve en çok konut kredisi kullandırılan 7 ilinde (Adana, Ankara, Antalya, Bursa, İstanbul, İzmir ve Kocaeli) ikinci el konutları kapsayan aylık olarak hem kiralık hem satılık fiyat değerlerini gösteren gösterge endekstir. Bu raporda, her iki endeks te kullanılarak bir analiz yapılmıştır. Fiyat ve kira karşılaştırılmasında, her iki veriye de ait endekslerin varlığı nedeniyle REIDIN verileri kullanılmıştır. Ayrıca küresel bir karşılaştırma yapabilmek amacıyla, IMF, Global Housing Watch, Nisan 2016 raporunda yer alan veriler kullanılmıştır.

Yeni Atatürk Kültür Merkezi - AKM projesi tanıtıldı!

Yeni Atatürk Kültür Merkezi - AKM projesi tanıtıldı!

İşte eski görünen evin şaşırtıcı iç tasarımı!

İşte eski görünen evin şaşırtıcı iç tasarımı!

Olea Armonia By Evke son durum! 31 Temmuz 2017

Olea Armonia By Evke son durum! 31 Temmuz 2017

Hill Kartal son durum! 14 Haziran 2017

Hill Kartal son durum! 14 Haziran 2017