Bilkent Nazende

Bilkent Nazende Sapphire Hill Kurtköy

Sapphire Hill Kurtköy Alipaşa Evleri

Alipaşa Evleri Masar Tower

Masar Tower Bakyapı Prestij Yeni Hayat lokasyon!

Bakyapı Prestij Yeni Hayat lokasyon! Sur Yapı Antalya'da halihazırda 9 bin kişi yaşıyor!

Sur Yapı Antalya'da halihazırda 9 bin kişi yaşıyor! Bakyapı Prestij Yeni Hayat teslim tarihi!

Bakyapı Prestij Yeni Hayat teslim tarihi! Bakyapı Prestij Yeni Hayat'ta 30 ay senetle vade farksız kampanya!

Bakyapı Prestij Yeni Hayat'ta 30 ay senetle vade farksız kampanya! İzka Port Bayraklı satış ofisi!

İzka Port Bayraklı satış ofisi! Novus Ventus İzmir adres!

Novus Ventus İzmir adres! İzka Port Bayraklı iletişim!

İzka Port Bayraklı iletişim! Novus Ventus İzmir telefon!

Novus Ventus İzmir telefon! Başkan Alinur Aktaş '16 bin yeni sosyal konut inşa ediyoruz'!

Başkan Alinur Aktaş '16 bin yeni sosyal konut inşa ediyoruz'! İstanbul'da 5 bin 500 yapının kentsel dönüşümü için tören düzenlendi!

İstanbul'da 5 bin 500 yapının kentsel dönüşümü için tören düzenlendi! Büyükçekmece Fatih Mahallesi'nde 64 bağımsız bölüm yıkıldı!

Büyükçekmece Fatih Mahallesi'nde 64 bağımsız bölüm yıkıldı! 'Bursa'nın kentsel dönüşüme ihtiyacı var'!

'Bursa'nın kentsel dönüşüme ihtiyacı var'! Kütahya Moymul TOKİ 4. etap evleri 2024!

Kütahya Moymul TOKİ 4. etap evleri 2024! TOKİ Demirciler 2. etap evleri 2024!

TOKİ Demirciler 2. etap evleri 2024! TOKİ Erzincan Camiişerif 3. etap evleri 2024!

TOKİ Erzincan Camiişerif 3. etap evleri 2024! Ankara Gerder TOKİ projesi 2024!

Ankara Gerder TOKİ projesi 2024! Folkart İncity hemen teslim!

Folkart İncity hemen teslim! Ondörtüç Pendik hemen teslim!

Ondörtüç Pendik hemen teslim! Tual Bahçekent hemen teslim!

Tual Bahçekent hemen teslim! Ege Vadisi hemen teslim!

Ege Vadisi hemen teslim!

Her yıl 2 taksit şeklinde ödemesi yapılan emlak vergisi yeniden değerleme oranı 2021 detaylarını sizler için araştırdık.

Türkiye sınırları içinde bulunan tüm gayrimenkuller taşınmaz sahipleri tarafından ödemenin zorunlu olduğu bir vergi türüne emlak vergisi deniyor. Emlak vergisi ödemeleri, arsa, arazi, mesken ve işyerleri için farklı oranlarda, vergi yılı içerisinde asgari rayiç değerler üzerinden hesaplanarak ödeniyor.

2021 emlak vergisi yeniden değerleme oranı detayları şu şekilde;

Emlak vergisi yeniden değerleme oranı 2021 değeri Hazine ve Maliye Bakanlığı tarafından tespit edilen ve Resmi Gazete'de yayımlanan Emlak Vergisi Kanunu Genel Tebliği ile açıklandı.

Buna göre emlak vergisinin yeniden değerleme oranı 2021; Bu mükelleflerin bina, arsa ve arazilerinin 2021 yılı vergi değerleri, 2020 yılı vergi değerlerinin, bu yıla ait yeniden değerleme oranının yarısı olan (%9,11/2=) %4,555 (dört virgül beşyüzellibeş) oranında artırılması suretiyle bulunacak tutarlar olacaktır.

"MADDE 2 – (1) Bakanlığımızca, 2020 yılı için yeniden değerleme oranı, 28/11/2020 tarihli ve 31318 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 521) ile %9,11 (dokuz virgül onbir) olarak tespit ve ilan edilmiş bulunmaktadır.

(2) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrasında, takdir komisyonlarının dört yılda bir arsalara ve araziye ait asgari ölçüde metrekare birim değerlerini takdir edecekleri hükme bağlanmıştır. Bu hüküm uyarınca 2017 yılında söz konusu takdirler yapılmıştır.

(3) 1319 sayılı Kanunun 9 uncu maddesinin birinci fıkrasının (b) bendinde bina, 19 uncu maddesinin birinci fıkrasının (b) bendinde de arazi (arsa) vergisi mükellefiyetinin, dört yılda bir yapılan takdir işlemlerinde takdir işleminin yapıldığı tarihi takip eden bütçe yılından itibaren başlayacağı hükme bağlanmıştır. Asgari ölçüde arsa ve arazi metrekare birim değer takdirleri 2017 yılında yapıldığından, bu hükümler uyarınca bina ve arazi vergisi mükellefiyeti 2018 yılından itibaren başlamış bulunmaktadır.

(4) 1319 sayılı Kanunun 29 uncu maddesinin ikinci fıkrasında, vergi değerinin, mükellefiyetin başlangıç yılını takip eden yıldan itibaren her yıl, bir önceki yıla ait vergi değerinin Vergi Usul Kanunu hükümleri uyarınca aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle bulunacağı; üçüncü fıkrasında da 33 üncü maddede yer alan vergi değerini tadil eden sebeplerle (8 numaralı fıkra hariç) mükellefiyet tesisi gereken hallerde, Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrasına göre takdir komisyonlarınca belirlenen arsa ve arazi metrekare birim değerlerinin, takdir işleminin yapıldığı yılı takip eden ikinci yılın başından başlamak suretiyle her yıl, bir önceki yıl birim değerinin Vergi Usul Kanunu hükümlerine göre aynı yıl için tespit edilmiş bulunan yeniden değerleme oranının yarısı nispetinde artırılması suretiyle dikkate alınacağı hükme bağlanmıştır.

(5) Ayrıca, 1319 sayılı Kanunun 29 uncu maddesinin dördüncü fıkrasında, vergi değerinin hesabında bin liraya kadar olan kesirlerin dikkate alınmayacağı belirtilmiştir.

(6) 1319 sayılı Kanunun 44 üncü maddesinin dördüncü fıkrasında, 42 nci maddede yer alan tutar ile 44 üncü maddenin ikinci fıkrasında yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırlarının her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle dikkate alınacağı, bu şekilde hesaplanan tutarların 1.000 Türk Lirasına kadar olan kesirlerinin dikkate alınmayacağı hükme bağlanmıştır.

2020 yılı ve önceki yıllarda mükellef olanların 2021 yılına ait emlak vergi değerlerinin hesabı

MADDE 3 – (1) Bu mükelleflerin bina, arsa ve arazilerinin 2021 yılı vergi değerleri, 2020 yılı vergi değerlerinin, bu yıla ait yeniden değerleme oranının yarısı olan (%9,11/2=) %4,555 (dört virgül beşyüzellibeş) oranında artırılması suretiyle bulunacak tutarlar olacaktır.

ÖRNEK 1: Mükellef (A) Bursa ili, Nilüfer Belediyesi sınırları içinde yer alan meskeni 2014 yılında satın almıştır. 2020 yılı emlak vergi değeri 220.000,00 TL olan meskenin 2021 yılı emlak vergi değeri aşağıda belirtildiği şekilde hesaplanacaktır.

2021 yılı itibarıyla mükellef olacakların emlak vergi değerlerinin tespiti

MADDE 4 – (1) Mükellefiyeti 2021 yılında başlayanların, mükellefiyetleri ile ilgili bina, arsa ve arazi vergisi tarhiyatına esas alınacak vergi değerinin hesabında; takdir komisyonlarınca 2017 yılında takdir edilen ve 2018 yılında uygulanan asgari ölçüde arsa ve arazi metrekare birim değerleri; 30/11/2018 tarihli ve 30611 sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 503) ile 2018 yılına ait belirlenen yeniden değerleme oranının yarısı olan (%23,73/2=) %11,865 (onbir virgül sekizyüzaltmışbeş) nispetinde artırılması suretiyle bulunacak 2019 yılı değerinin, 23/12/2019 tarihli ve 30987 sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 512) ile 2019 yılına ait belirlenen yeniden değerleme oranının yarısı olan (%22,58/2=) %11,29 (onbir virgül yirmidokuz) nispetinde artırılması suretiyle bulunacak 2020 yılı değerinin, 28/11/2020 tarihli ve 31318 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 521) ile 2020 yılına ait belirlenen yeniden değerleme oranının yarısı olan (%9,11/2=) %4,555 (dört virgül beşyüzellibeş) nispetinde artırılması suretiyle dikkate alınacaktır.

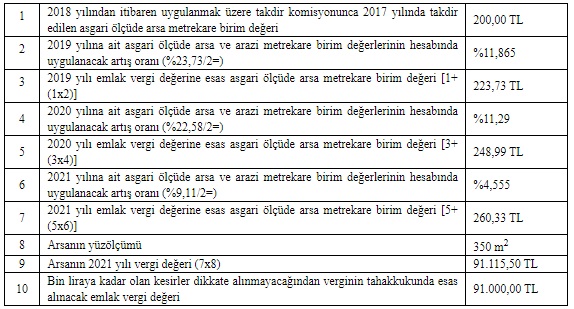

ÖRNEK 2: Mükellef (B) 2020 yılında Bingöl ili, Merkez ilçesi sınırları içinde 350 m2 büyüklüğünde bir arsa satın almış ve bu arsaya ilişkin emlak vergisi bildirimini ilgili belediyeye vermiştir. Arsanın bulunduğu cadde için takdir komisyonunca 2018 yılından itibaren uygulanmak üzere takdir edilen asgari ölçüde arsa metrekare birim değeri 200,00 TL’dir.

2018 yılına ait yeniden değerleme oranının yarısı %11,865, 2019 yılına ait yeniden değerleme oranının yarısı %11,29 ve 2020 yılına ait yeniden değerleme oranının yarısı ise %4,555 olarak tespit edilmiş olduğuna göre, mükellefiyeti 2021 yılında başlayacak bu mükellefin 2020 yılında satın aldığı arsanın 2021 yılı arazi (arsa) vergisine esas vergi değeri aşağıda belirtildiği şekilde hesaplanacaktır.

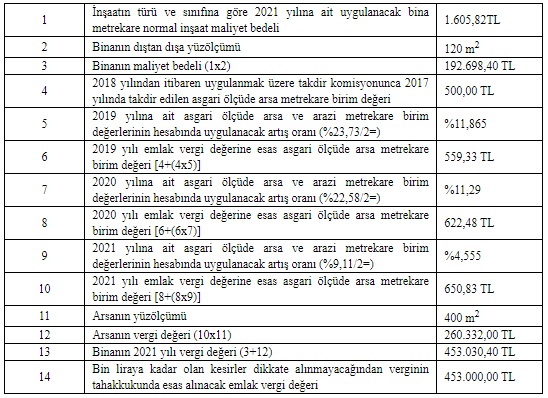

ÖRNEK 3: Mükellef (C) Nevşehir ili, Ürgüp Belediyesi sınırları içinde 400 m2 arsa üzerinde inşa edilen ve inşaatı 2012 yılında sona ermiş olan bir işyerini 2020 yılında satın almıştır. Betonarme karkas, 1 inci sınıf olan inşaatın dıştan dışa yüzölçümü 120 m2’dir. Bu işyeri için 2021 yılına ait uygulanacak bina metrekare normal inşaat maliyet bedeli 1.605,82 TL’dir. Arsanın bulunduğu cadde için 2018 yılında uygulanan asgari ölçüde arsa metrekare birim değeri 500 TL’dir.

2019 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı %11,865, 2020 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı %11,29 ve 2021 yılına ait asgari ölçüde arsa ve arazi metrekare birim değerlerinin hesabında uygulanacak artış oranı ise %4,555 olarak tespit edildiğine göre mükellefiyeti 2021 yılında başlayan bu mükellefin işyerinin 2021 yılı vergi değerinin tespitinde emlak (bina) vergi değeri aşağıdaki şekilde hesaplanacaktır. (Vergi değerinin hesabında asansör, klima veya kalorifer payı ilavesi ile aşınma payı indirimi ihmal edilmiştir.)

2021 emlak vergisi yeniden değerleme oranı resmi gazete ilanı için tıklayınız.

Emlak vergisi yeniden değerleme oranı 2021 detaylarını sizler için derledik. Emlak vergisi artış oranı 2021 ve emlak vergisi zam oranı 2021 ile ilgili gelişmeleri ve haberleri sitemizden takip edebilirsiniz.

Hilal MİSİRLİ / EmlakSayfasi.com.tr

Yeni Atatürk Kültür Merkezi - AKM projesi tanıtıldı!

Yeni Atatürk Kültür Merkezi - AKM projesi tanıtıldı!

İşte eski görünen evin şaşırtıcı iç tasarımı!

İşte eski görünen evin şaşırtıcı iç tasarımı!

Olea Armonia By Evke son durum! 31 Temmuz 2017

Olea Armonia By Evke son durum! 31 Temmuz 2017

Hill Kartal son durum! 14 Haziran 2017

Hill Kartal son durum! 14 Haziran 2017

Taksit ödeme